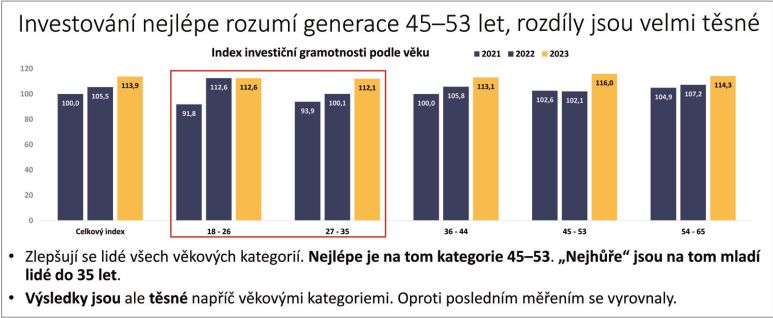

Češi a Češky se v investičních znalostech rok od roku zlepšují. Investiční gramotnost je stále lepší také napříč generacemi, nejrychleji své aktuální manko ve znalostech dohání mladí lidé do 35 let. Stále nám však chybí sebevědomí – za nepříliš nebo zcela neznalého investora se označují dvě třetiny Čechů.

Češi a Češky se v investičních znalostech rok od roku zlepšují. Investiční gramotnost je stále lepší také napříč generacemi, nejrychleji své aktuální manko ve znalostech dohání mladí lidé do 35 let. Stále nám však chybí sebevědomí – za nepříliš nebo zcela neznalého investora se označují dvě třetiny Čechů.

Vyplývá to z posledního Indexu investiční gramotnosti, který vypracovala investiční platforma Portu na základě výzkumu agentury IPSOS. Nejen o tom jsem hovořila s Radimem Krejčím, zakladatelem online investiční platformy Portu.

Průzkum o investiční gramotnosti v Česku, který jste zveřejnili, naznačil, že Češi dnes více než v minulosti přemýšlejí o tom, co udělají se svými volnými penězi. Vyvolala silnější zájem inflace, nebo třeba i osvěta, vidina nízkých důchodů v budoucnu?

Náš průzkum odhalil, že česká populace dnes více než kdy jindy zvažuje, jak nejlépe využít své volné peníze. Neřekl bych, že je to vyvolané pouze jednou věcí, ale kombinací několika faktorů, tedy jak inflací, tak i zvyšujícím se povědomím o potenciálně nedostatečných důchodech v budoucnosti. Inflace snižuje kupní sílu peněz uložených na běžných nebo spořicích účtech, což nutí lidi hledat příležitosti s vyšším výnosem. Zároveň rostou obavy z toho, že státní průběžný důchodový systém nebude schopen v budoucnosti zajistit dostatečnou životní úroveň penzistů, což lidi více motivuje k zajišťování se na důchod ještě jinak. Tyto obavy jsou reálné, státní důchod se bude v poměru k průměrným mzdám pravděpodobně jen zmenšovat. Potřebujeme mít tedy našetřeny nějaké peníze nebo majetek, abychom měli v důchodu z čeho žít. A pokud nejsme milionáři, je potřeba odkládat pravidelně nějaké peníze stranou. Samozřejmě k vyššímu zájmu přispívá i osvěta, o investování se daleko více mluví, je tématem mediálních diskuzí, zájem projevují staří i mladí. Hodně peněz do reklamy na investice dávají už i banky, což ještě před pár lety nebývalo zvykem. Rozšiřují se také možnosti, jak, kde a do čeho investovat. Od začátku letošního roku mohou lidé investovat například v novém státem daňově zvýhodněném penzijním produktu (DIP).

Do čeho průměrně vzdělaný člověk v naší zemi ukládá finanční prostředky především?

Češi jsou konzervativní a neradi riskují. Většina peněz tak leží na běžných a spořicích účtech. Velmi oblíbené jsou i investice do nemovitostí, resp. do vlastního bydlení, byť na úvěr. Pravdou je, že v současné době vysokých úrokových sazeb nabízejí některé spořicí produkty ještě na oko atraktivní výnos. Reálně však běžné ani spořicí účty peníze nezhodnotí, úroky na nich totiž nikdy nepřevyšují inflaci.

Více než čtyři milióny Čechů má peníze uložené v penzijních fondech. Více než polovina těchto prostředků je stále ve starších konzervativních (transformovaných) fondech, do kterých sice od roku 2013 už nejde vstupovat, ale mnoho lidí si tam i nadále posílá peníze. Transformované fondy sice garantují nezáporné zhodnocení, jejich výnosy jsou ale nízké, inflace vysoká, takže k reálnému zhodnocování u nich nedochází.

Ale situace se zlepšuje, investiční gramotnost roste a lidé začínají ve velké míře využívat i dynamičtější formy investování. Velmi oblíbené jsou ETF nástroje, tzv. indexové fondy, které umožňují pasivně investovat do celých trhů nebo sektorů. Češi také postupně přicházejí na to, že nemusejí chodit do bank, mohou využívat online investiční platformy, které nabízejí širší paletu služeb a nižší poplatky.

Kdo je v tomto počínání největší hazardér?

Nejen u nás v Česku, ale i globálně můžeme říct, že největšími hazardéry jsou mladší muži. Ti mají obecně větší sklon k riziku, chtějí dosahovat rychlých a vyšších zisků. Často mají pocit, že mají jakýsi patent na rozum a oni jediní najdou tu nejlepší akcii, oni jediní překonají trh a zbohatnou. S věkem a rostoucími zkušenostmi naštěstí tyto tendence nadmíru riskovat u mužů klesají. Naopak ženy jsou obecně opatrnější, disciplinovanější, nejednají tak často unáhleně, proto v průměru dosahují dokonce lepších výnosů než muži. Muži si chtějí s investicemi více hrát, ženy jsou v tomto směru racionálnější.

Úrokové sazby klesají, kudy povede nyní investiční apetit veřejnosti? Do čeho budou lidé ochotni „dávat“ své peníze? Budou nakloněni spíše spořicím účtům, penzijku, akciím, dluhopisům, nebo třeba zlatu? Pozemků a nemovitostí asi nebude už tolik k mání jako před 10–15 lety.

Lidé by obecně měli dávat své peníze do toho, čemu rozumějí a věří, a hlavně nesázet vše jen na jednu kartu, tedy diverzifikovat. V prostředí klesajících úrokových sazeb bychom se měli nevyhnutelně posouvat od spořáků směrem k dynamičtějším investicím, které dlouhodobě nabízejí slušný výnosový potenciál.

Nemovitosti jsou mezi Čechy stále velmi oblíbené, poptávka po nich bude i nadále silná, nicméně z investičního úhlu pohledu, pokud nejde o vlastní bydlení, tak to nemusí být žádné terno. Navíc reality vyžadují větší kapitál. Pro většinu lidí dává smysl investovat na kapitálovém trhu, mít sestavené portfolio rozložené mezi akcie, dluhopisy, může tam být i zlato nebo nemovitostní nástroje. Investovat do nich může jednoduše úplně každý. V Portu například skládáme portfolia na míru podle rizikovosti, jakou investor preferuje a investovat může již od 500 Kč. Smysl vidím v pravidelném investování na důchod, kde také poroste poptávka Čechů. Ať už jde o nové dynamické penzijní fondy, tak třeba DIP, který umožňuje flexibilnější přístup k investování do akcií, kvalitních dluhopisů nebo ETF a daňové zvýhodnění v podobě odpočtu vložených příspěvků až do výše 48 000 Kč za rok od základu daně s případným příspěvkem zaměstnavatelů.

Jakou roli hraje intuice při investování a jakou čísla, fakta, zkušenosti?

Záleží na zvoleném typu investování, investiční strategii. Při aktivním přístupu je potřeba důkladná analýza investičních možností a neustálé sledování tržních podmínek. Mnoho profesionálních aktivních portfolio manažerů tvrdí, že je důležitá i jejich intuice. Obávám se však, že ani to nemusí stačit. Většině aktivních investorů či aktivním fondům se totiž nedaří dlouhodobě a konzistentně porážet tzv. pasivní způsob investování. Pasivní neboli indexové investování spočívá v tom, že člověk investuje zpravidla do indexu, tedy do stovek a tisíců akcií či dluhopisů najednou. Nevybírá, nespekuluje, šetří čas a poplatky, investuje pravidelně. Veze se sice jen s trhem, ale paradoxně má v průměru vyšší výnos, než kdyby se snažil aktivně obchodovat.

Každopádně pro oba přístupy platí, že jsou znalosti a zkušenosti důležité. I nezkušený pasivní investor dělá chyby, ztrácí disciplínu, je netrpělivý. A zároveň platí, že bychom měli investovat do toho, čemu rozumíme.

Ovlivní brzy umělá inteligence tuto činnost? Jaká bude posléze role času v analýze dat?

Umělá inteligence se za poslední rok dostala do popředí a je jí věnována spousta pozornosti. Její využití má velký potenciál i v oblasti investování. Umělá inteligence nám může pomoci s investiční strategií, se sestavováním portfolií přesně na míru konkrétnímu investorovi, samozřejmě obrovský potenciál má zpracování dat a analýza. Jelikož se nekloním k názoru, že při dlouhodobém investování hraje velkou roli intuice, mohla by ve finále umělá inteligence nahradit právě aktivní správu. Její efektivita bude daleko vyšší než schopnosti portfolio manažerů, navíc nebude dělat chyby, podléhat psychologii davu, nerozhodnosti, odfiltruje lidské nedostatky.

Investiční platforma Portu.cz má velmi širokou paletu možností, jak peníze zhodnotit. Nabízíte založení účtu i firmám. Je hodně zájemců třeba i ze strany mikrofirem, rodinných firem nebo živnostníků?

Ano, zájem je velký a neustále roste. I volné firemní prostředky je možné dobře zhodnocovat. Investování pro firmy funguje na Portu velmi podobně jako u fyzických osob a fyzické osoby často mají u nás jak svůj vlastní, tak firemní účet, a to nejen v korunách, ale i v eurech. Pro firemní portfolia a jejich správu platí stejná pravidla a výhody jako pro ostatní. Jediný rozdíl je v založení účtu, registraci a ověření, které vzhledem k potřebě důkladnějšího prověření firmy a disponentů firemního investičního účtu neprobíhá zcela online. Firmy také u nás často volí konzervativní produkt Investiční rezerva, který nabízí zajímavé úročení závislé na úrokové sazbě ČNB.

Investovat s vámi mohou rovněž senioři. Co byste doporučil těm, kteří už pobírají důchod, přesto třeba pracují na dohodu nebo si přivydělávají jako OSVČ? Jak vaším prostřednictvím peníze znásobí? Mají i nějaké daňové úlevy?

Pro seniory, kteří již pobírají důchod, ale zároveň si třeba přivydělávají nebo jsou aktivní jako OSVČ, by investice měly být spíše konzervativnější, resp. s takovým rizikovým profilem, který odpovídá očekávanému investičnímu horizontu. Rozhodně by pro seniory nemělo být investování tabu. Jejich portfolio jen bude mít menší podíl akciové složky a větší podíl například dluhopisové složky, nebo i nástrojů peněžního trhu, jako je třeba zmíněná Investiční rezerva. Co se týče danění výnosů z cenných papírů, tak to je pro všechny stejné.

Ostatně – jak se výnosy z investování daní? Co by o tom měl každý, byť drobný investor, vědět?

Pro fyzické osoby, české daňové rezidenty, jejichž cenné papíry nejsou zahrnuty do obchodního majetku, jsou příjmy z prodeje cenných papírů dle zákona o dani z příjmů zdaňovány sazbou 15 %, resp. 23 %. Touto vyšší sazbou (23 %) se daní jen základ daně převyšující 48násobek průměrné mzdy.

Pro fyzické osoby, české daňové rezidenty, jejichž cenné papíry nejsou zahrnuty do obchodního majetku, jsou příjmy z prodeje cenných papírů dle zákona o dani z příjmů zdaňovány sazbou 15 %, resp. 23 %. Touto vyšší sazbou (23 %) se daní jen základ daně převyšující 48násobek průměrné mzdy.

Osvobození od daně je možné v případě, že celkové příjmy z prodeje cenných papírů za zdaňovací období nepřesáhnou 100 000 Kč – na základě splnění tzv. hodnotového testu. Důležité je však poznamenat, že zmíněná částka se vztahuje k celkové výši příjmů z prodeje cenných papírů v úhrnné hrubé výši nesnížené o náklady. Pokud je tato částka překročena, zdaňují se veškeré příjmy z převodu cenných papírů s výjimkou těch, které jsou od daně z příjmů osvobozeny.

Bez ohledu na limitní částky příjmů jsou pak od daně osvobozeny veškeré příjmy z prodeje cenných papírů, které splnily tzv. časový test, a nemusí se do přiznání uvádět. Časový test je splněn v případě, že doba mezi nákupem a prodejem cenného papírů překročí tři roky.

Investovat se dá do ledačeho. Od umění přes drahé kameny, hodnotu přinesou nemovitosti i šlechtitelské know-how, správně rozšířené a diverzifikované portfolio nakoupených firem nebo zdánlivě obyčejné spoření v korunách. Co poradit vlastníkovi malé společnosti, který na sofistikované investování dosud neměl čas, ale poté, co předá firmu dětem, by se do něj rád pustil? Spíše však jako do mírně adrenalinového koníčka...

Obyčejné spoření není investování, negeneruje reálné výnosy a už vůbec není adrenalinové. Pokud se bavíme o zodpovědném přístupu k investování a pokud má investor před sebou dlouhý investiční horizont, určitě bych jako základ doporučoval dynamičtější akciové portfolio složené z ETF. Dále lze portfolio obohatit o aktiva a směry, ke kterým má investor nějaký vztah nebo jim rozumí. Může tak investovat více tematicky, dát větší důraz třeba na akcie technologických firem, na komodity, dokonce není problém mít v portfoliu i třeba ETF na zlato nebo kryptoměny.

Čím dál oblíbenější jsou ale i alternativy, sběratelské předměty, jako je umění, investiční alkohol, hodinky, známky, veteráni a další. Investice do luxusních předmětů nabízejí nejen lákavý investiční potenciál, ale přinášejí také radost. To máme potvrzené i od klientů, kteří investují na naší platformě Portu Gallery.

Pokud jde o adrenalin, tak asi nejvíce si ho člověk užije při tradingu. Bohužel i z podkladů jednotlivých brokerů vyplývá, že 70–90 % tradingových účtů končí ve ztrátě. Takže pokud zábava, pokud aktivně obchodovat, tak raději s nižší sumou peněz.

za odpovědi poděkovala Eva Brixi

Otevřít PDF

Otevřít PDF

Otevřít PDF

Otevřít PDF