Banky a stavební spořitelny poskytly v lednu hypoteční úvěry v celkovém objemu přes 32,6 mld. Kč. To představuje oproti prosinci více než čtvrtinový pokles.

Banky a stavební spořitelny poskytly v lednu hypoteční úvěry v celkovém objemu přes 32,6 mld. Kč. To představuje oproti prosinci více než čtvrtinový pokles.

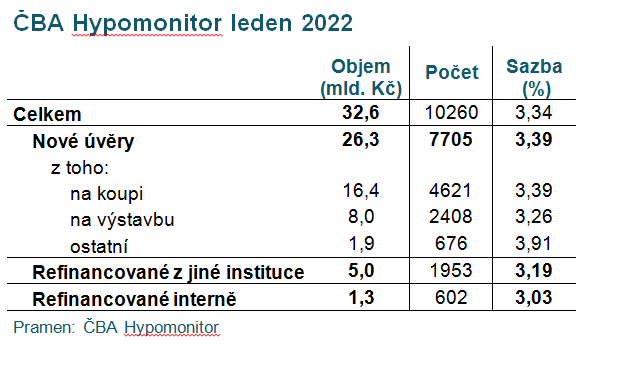

Ačkoli lednové měsíce bývají oproti konci roku obvykle z pohledu poskytnutých hypoték slabší, meziměsíční propad téměř o 12 mld. Kč jde výrazně nad rámec běžného lednového zpomalení. Z celkového objemu poskytnutých hypoték tvoří přes 26 mld. Kč hypotéky skutečně nové a 6 mld. Kč pak hypotéky refinancované. Úroková sazba u zmíněných skutečně nově poskytnutých hypoték v lednu vzrostla ze 3 na 3,4 %. Růst sazeb tak postupně zrychluje, ačkoli se stále nachází pod úrovní nabídkových úrokových sazeb, které se začátkem roku nejčastěji pohybují v rozmezí 4–5 % v závislosti na konkrétních podmínkách žadatele. Uvedené informace plynou z dat ČBA Hypomonitoru, který jako jediný (kromě oficiálních dat ČNB) obsahuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry na domácím trhu.

Objemy poskytnutých hypoték v lednu citelně propadly

V lednových číslech se již začaly plně promítat dřívější odhady, že hypoteční trh v letošním roce citelně zpomalí. Banky a stavební spořitelny dle lednového ČBA Hypomonitoru poskytly domácnostem hypotéky v celkovém objemu 32,6 mld. Kč. Ve srovnání s prosincem minulého roku se jedná o pokles o 11,7 mld. Kč, tj. 26 %. Stejný trend pak následovaly i počty poskytnutých hypoték, které v lednu oproti předchozímu měsíci poklesly o téměř 28 %, a to z 14 na 10 tisíc. Jedná se o nejnižší počet poskytnutých hypoték od srpna 2020.

Objem skutečně nově poskytnutých hypoték v lednu poklesl z 34,2 mld Kč na 26,3 mld. Kč, u refinancovaných úvěrů (interně či z jiné instituce) pak z 10 na 6,3 mld. Kč. Počet nově poskytnutých hypoték poklesl meziměsíčně o 22,5 % z 9,9 na 7,7 tisíc. Ačkoli leden bývá z pohledu poskytnutých hypoték nejslabší měsíc v roce a oproti prosincovým hodnotám je tak obvykle výrazně slabší, propad v letošním lednu jde nad rámec tohoto běžného vývoje. To předznamenává, jak se bude letošní rok z pohledu poskytnutých hypoték vyvíjet. Z meziročního pohledu je však celkový propad mírnější a v případě skutečně nově poskytnutých hypoték zůstává meziroční dynamika stále kladná a dvouciferná, ačkoli oproti předchozím měsícům citelně zpomalila. Bližší dělení poskytnutých hypoték, a to zvlášť za banky a stavební spořitelny, je dostupné od ledna 2020 v excelu na webu ČBA.

„Zájem klientů o hypotéky v lednu oproti konci roku znatelně poklesl, což primárně přisuzujeme pokračujícímu růstu úrokových sazeb. Další ochlazení trhu očekáváme po letošním dubnu, kdy vstupuje v platnost přísnější regulace limitů pro poskytování hypoték. Za celý letošní rok pak očekáváme celkový pokles trhu okolo 50 procent,“ uvedl Matěj Novák, Senior manažer hypoték Moneta Money Bank.

Průměrná hypoteční sazba bude dále postupně růst

Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů v lednu vzrostla na 3,4 % z prosincových 3 %. Růst sazeb tak dále zrychluje a byl v lednu nejrychlejší od poloviny loňského roku, kdy ČNB začala zvyšovat sazby. Průměrná hypoteční sazba se tak v lednu dostala na nejvyšší úroveň od přelomu let 2012 a 2013. Stejně jako v předchozích měsících však průměrná lednová úroková sazba ještě zachycuje uzavřené smlouvy, které byly rozjednány s klienty v dřívějších měsících, kdy byly úrokové sazby ještě nižší. Proto se průměrná hypoteční sazba u nově uzavřených smluv pohybuje stále pod nabídkovými sazbami hypoték. Ty se v lednu pohybovaly nejčastěji v širokém rozmezí od 4 do 5 %, a vzhledem k vývoji tržních úrokových sazeb lze očekávat jejich další růst.

Očekáváme, že do poloviny letošního roku půjdou úrokové sazby ještě nahoru a budou se pohybovat kolem 5–5,5 %, koncem roku by pak pozvolna mohly začít klesat," uvedl Milan Voldřich, manažer hypotečních úvěrů Raiffeissenbank.

Hypoteční sazby reagují s mírným zpožděním především na vývoj tržních úrokových sazeb delších splatností. V nich se promítá řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamiku obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností se nacházejí na nejvyšší úrovni od roků 2008 a 2009.

„Tržní úrokové sazby delších splatností, které jsou důležité pro vývoj hypotečních sazeb, se v současnosti pohybuji na nejvyšší úrovni od roků 2008 a 2009. V té době byla průměrná hypoteční sazba u nových hypoték dle oficiálních dat ČNB kolem 5,5 %. Hypoteční sazby by tak letos měly postupně směřovat k této hranici, ačkoli konkrétní sazba se bude odvíjet od jednotlivých parametrů hypotéky, například zvolené délky fixace či velikosti vlastních zdrojů. S delší fixací by se měla úroková sazba mírně snižovat, což odráží současný vývoj úrokových sazeb na trhu,“ říká Jakub Seidler, hlavní ekonom ČBA.

Rok 2021 byl z pohledu poskytnutých hypoték zcela výjimečný

Za celý loňský rok bylo poskytnuto téměř 178 tisíc hypoték, o polovinu více než v roce 2020. Celkový objem včetně refinancování dosáhl v roce 2021 rekordního objemu 541 mld. Kč, v roce 2020 činil objem 312 mld. Kč. Obdobně silný meziroční růst byl pak patrný i v případě skutečně nově poskytnutých hypoték (bez refinancování a refixací), které banky poskytly v minulém roce rovněž v historicky rekordním objemu 379 mld. Kč. Oproti roku 2020 to představuje meziroční nárůst o 70 %. Pokud by se objem poskytnutých úvěrů v letošním roce navrátil k úrovni předminulého roku, znamenalo by to meziroční propad o 40 %.

Průměrná splátka hypotéky se zvyšuje

Průměrná výše hypotéky v lednu nepatrně poklesla, pohybovala se však na podobné úrovní jako v předchozích měsících, a to kolem 3,4 mil. Kč. S očekávaným růstem úrokových sazeb se zvyšuje i měsíční splátka u nových či refixovaných úvěrů. Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky udává tabulka č. 2. Z ní je patrné, že růst hypotečních sazeb o jeden procentní bod znamená pro průměrnou velikost hypotéky zvýšení měsíční splátky o 1,6 až 2 tisíce Kč. Ve srovnání s 2% úrokovou sazbou, která byla na trhu běžná v dřívějších letech, by hypoteční sazba 5 % znamenala růst měsíční splátky u průměrné hypotéky o 5 až 6 tisíc Kč měsíčně.

(tz)

Otevřít PDF

Otevřít PDF

Otevřít PDF

Otevřít PDF