![]() Téměř polovina Čechů si myslí, že je aktuální míra inflace vyšší než v září loňského roku, kdy vrcholil její meziroční růst. Třetina z nás se navíc domnívá, že v příštích šesti měsících inflace nadále poroste.

Téměř polovina Čechů si myslí, že je aktuální míra inflace vyšší než v září loňského roku, kdy vrcholil její meziroční růst. Třetina z nás se navíc domnívá, že v příštích šesti měsících inflace nadále poroste.

Navzdory zdražování v předchozím období polovina populace odhaduje, že se svými příjmy vychází tak akorát, pro čtvrtinu lidí je to ale obtížné. U nemovitostí si myslí většina Čechů, že ceny a nájmy jsou vysoké. Další růst cen odhaduje více než 60 % lidí jak u pronájmů, tak prodejů nových domů či bytů, a to v rozmezí 3–5 %. Více než tři čtvrtiny lidí potom míní, že za vysokými cenami napříč realitami jsou vysoké úrokové sazby. Zároveň se 53 % Čechů obává poklesu hodnoty jejich nemovitosti kvůli inflaci. Navzdory tomu dvě třetiny lidí vnímají nákup nemovitosti jako dlouhodobou investici na důchod.

U budoucí koupě počítá třetina z lidí, kteří si plánují koupit dům, byt nebo pozemek, s financováním tzv. na hypotéku. Aktuálně má hypoteční úvěr více než čtvrtina lidí v Česku, a to nejčastěji právě jeden. Ti, kdo plánují své aktuální úvěry v blízké době refixovat, se obávají, že jim s novou splátkou vzroste rozpočet natolik, že budou hůře vycházet. Vedle toho ale téměř 40 % populace očekává další růst úrokových sazeb do konce tohoto roku i po něm. U nemovitostí také Češi vidí za posledních deset let největší nárůst tržní ceny. Takové výsledky přinesl celorepublikový průzkum společnosti Broker Consulting od agentury Ipsos mezi 1007 respondenty, který byl představen v lednu v Praze na tiskové konferenci spojené s panelovou diskuzí, na níž vystoupili významní hosté a experti na českou ekonomiku.

Finanční znalosti a gramotnost dospělé populace

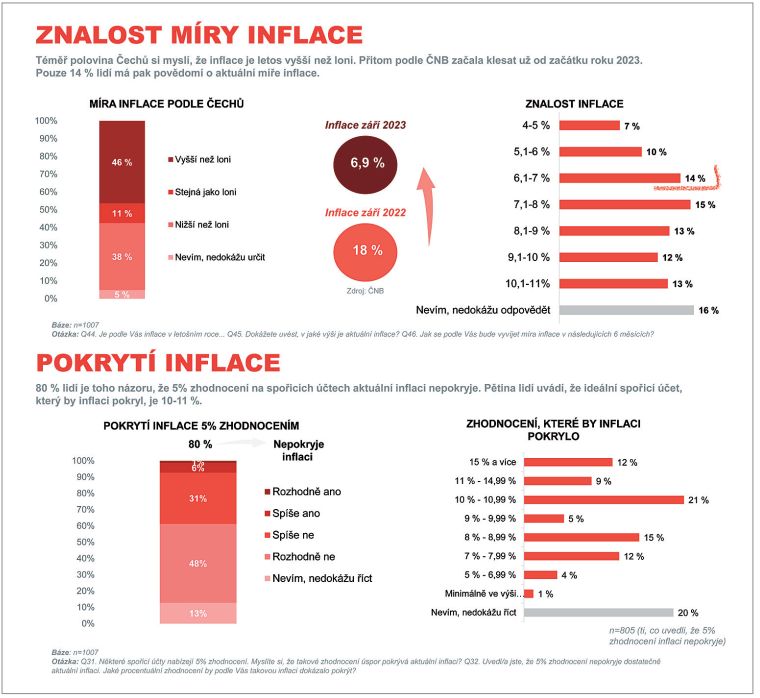

„Dle průzkumu má pouze 14 % dotazovaných povědomí o míře aktuální inflace. 36 % se domnívá, že se inflace bude dál zvyšovat. Inflační očekávání v sektoru domácností tedy bohužel nelze považovat za ukotvená,“ komentoval výsledky šetření Jiří Rusnok, současný poradce představenstva Allianz a bývalý premiér a guvernér ČNB.

Při zkoumání ekonomické reality šetření mj. zjistilo, že si Češi zásadní události, jako je například dramatický nárůst inflace, nevybavují zcela realisticky. „Téměř polovina respondentů si myslí, že inflace je letos vyšší než loni. Takové mylné vnímání může vést k významně chybným ekonomickým rozhodnutím. Tito lidé můžou být například přehnaně ochotní akceptovat další zvyšování cen obchodníky, protože mají pocit, že je teď jaksi normální ještě rychlejší růst cen než dřív. Jde o ilustraci negativních dopadů vysoké inflace,“ uvedl Michal Skořepa, ekonom z České spořitelny.

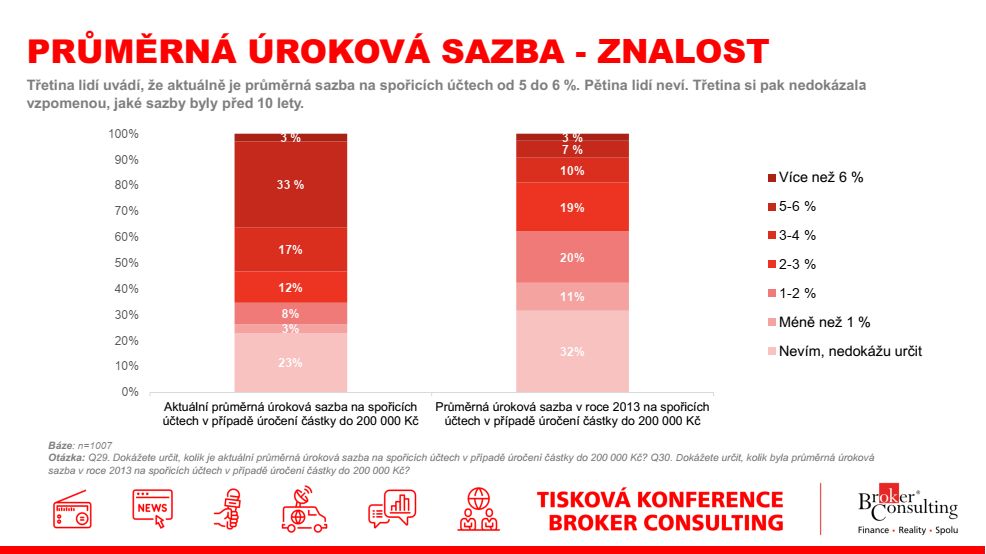

Při zjišťování celkového přehledu o ekonomické realitě nyní a v minulosti také vyplynulo, že v některých záležitostech mají Češi znalosti odpovídající nebo přibližující se skutečnému stavu. Například 80 % lidí je přesvědčeno, že pětiprocentní zhodnocení úspor na spořicích účtech inflaci neporáží. Třetina lidí dál uvedla, že je aktuálně průměrná sazba na spořicích účtech od 5 do 6 %. Pouze pětina lidí neví. Třetina si pak nedokázala ani vzpomenout, ani odhadnout, jaké sazby byly před deseti lety. Při dotazování na ideální spořicí účet odpověděla pětina Čechů, že je to podle nich takový, který pokryje inflaci, s úrokem v rozmezí 10–11 %.

Přehled o aktuálních úrokových sazbách mají Češi do určité míry realistický. Průměrně odhadují u tříleté i pětileté fixace úrokovou sazbu mezi 5,5–7 % (34 %, 26 %). V roce 2013 odhaduj u tříleté i pětileté fixace nejčastěji úrok v rozpětí 1–4 % (41 %, 43 %). Při pohledu na minulost (rok 2013) lidé více uváděli, že výši sazby neví (u tříleté i pětileté fixace úvěrů shodně 40 % respondentů). U současných sazeb přitom nevěděl odpověď menší počet lidí (tříletá fixace – 29 %, pětiletá – 32 %).

I přestože letos došlo k signifikantnímu výkyvu u očekávaného vývoje úrokových sazeb, v aktuálním průzkumu poměrně velká část lidí (39 %) předpokládá další růst sazeb do konce tohoto roku, a to navzdory tomu, že převážná část analytiků predikuje jejich blížící se pokles. (V porovnání s lednovým průzkumem si ale méně lidí myslí, že se hypoteční úrokové sazby budou spíše zvyšovat, naopak přibylo lidí, kteří se domnívají, že se budou snižovat.) O něco menší část (28 %) počítá, že sazby poklesnou, a to nejčastěji v rozpětí 0,3–0,5 procentního bodu. „Část populace vnímá ekonomickou realitu pohledem do zpětného zrcátka. Změny přijímají až se zpožděním. To bohužel často vede k chybným rozhodnutím. Například před několika lety, když byly sazby hypoték rekordně nízké, si lidé sjednávali krátké fixace s výhledem, že sazby budou v budoucnu ještě níže. V tu chvíli dávalo ale nejlepší smysl sjednat si co nejdelší fixaci. To jde dnes jasně vidět. Nyní máme před sebou pravděpodobně snižování úroků u hypoték, ale lidé, kteří se obávají dalšího zvyšování, si zřejmě sjednají dlouhé fixace a budou platit mnohem více, než by museli,“ sdělil Martin Novák, hlavní analytik ze společnosti Broker Consulting.

Více než třetina lidí odhaduje, že na pětimiliónovou hypotéku je třeba půl miliónu až jeden milión korun z vlastních zdrojů. Třetina lidí si pak také myslí, že průměrná aktuální měsíční splátka u pětimiliónové hypotéky při délce úvěru na 30 let je 20 000 – 30 000 Kč. Častěji to jsou lidé, kteří aktuálně hypoteční úvěr mají (45 %). U osmimiliónové hypotéky čtvrtina lidí nemá o výši splátky žádnou představu. „Je evidentní, že Češi mají, co se týče hypoték, dobrou představu o výši splátky. Mít dobrý přehled o situaci v hypotékách je důležité pro to, aby lidé nedělali špatná finanční rozhodnutí. Oproti minulosti, kdy lidé paradoxně spekulovali na nižší sazbu při změně fixace, se nyní větší ostražitost a informovanost velmi vyplácí,“ dodal Martin Novák.

Pokles nebo růst hodnoty nemovitostí

Z průzkumu je zřejmé, že více než polovina lidí se kvůli vysoké inflaci obává poklesu hodnoty své nemovitosti. „Obava Čechů z vysoké inflace je oprávněná. Dotýká se jak našich úspor, tak majetku. Ve veřejné diskuzi se ale často zapomíná na rozdíl mezi nominálním a reálným vývojem cen, a to obzvlášť u nemovitostí. Ty podle našich dat od června 2022 reálně poklesly v průměru o 23 %. Prakticky to znamená, že si člověk za prodaný byt nebo dům pořídí zhruba o čtvrtinu méně než před dvěma lety. To nemusí být na první pohled dobře vidět, protože nominálně sice utrží několik miliónů korun, reálně si ale za ně koupí méně,“ konstatoval Martin Novák.

Téměř 60 % (57) lidí má za to, že tržní ceny nemovitostí oproti loňskému roku stouply – nejčastěji o 3–5 procentních bodů. Více než tři čtvrtiny lidí si myslí, že současnou cenu nemovitostí ovlivňuje výše úrokových sazeb hypotečních úvěrů. Tři čtvrtiny lidí pak uvádějí, že ceny ovlivňuje růst energií. Ve srovnání se začátkem roku 2023 jsou lidé ohledně vývoje cen optimističtější, a to především u nájmů. Většina Čechů si ale přesto myslí, že ceny a nájmy bytů nebo domů jsou vysoké. Nejvíce si to myslí u cen novostaveb – bytů i domů. 54 % potom uvádí, že jsou velmi vysoké.

Stav českých domácností po vysoké inflaci

Osm z deseti lidí uvádí, že příjem jejich domácnosti pokryje výdaje a zbyde jim něco navíc. Čtvrtina lidí pak z těchto zbylých peněz dokáže spořit, častěji to jsou domácnosti s čistým měsíčním příjmem od 30 000 do 40 000 Kč. „Ukazuje se, že navzdory snižování inflace je u nás zhruba třetina domácností, která se během krize finančně hodně vyčerpala. Jakýkoliv další výkyv cen směrem nahoru nebo jiné zvyšování výdajů by její situaci výrazně zkomplikovalo. Tyto rizikové domácnosti vidí svoji budoucnost spíše pesimisticky, proto častěji než ostatní pokračují ve výrazných úsporách svých výdajů, a šetří i na svém spotřebitelském chování,“ upřesnil Michal Straka, Product & Business Development Director z agentury Ipsos.

Pětina lidí v Česku vychází se současným příjmem domácnosti snadno. Čtvrtina pak obtížně. Pětina populace věří, že se jejich ekonomická situace v následujícím roce zlepší, bezmála třetina si ale naopak myslí, že se zhorší. Vedle toho osm z deseti lidí uvádí, že příjem jejich domácnosti pokryje výdaje a zbyde jim něco navíc. Čtvrtina lidí pak z těchto zbylých peněz dokáže spořit.

„Pouze 10 % Čechů se čistý měsíční příjem oproti roku 2019 zvýšil o 30 % a více, inflace ve sledovaném období přitom byla zhruba 32 %. Znamená to, že asi 90 % občanů jejich reálné čisté příjmy ve stejném období klesly. Makroekonomické dopady tohoto vývoje by proto neměly nikoho překvapovat,“ doplnil k výsledkům průzkumu zjišťujícím také nárůst čistého měsíčního příjmu u českých domácností Jiří Rusnok.

Investování do nemovitostí

Pro šest z deseti Čechů jsou investice do nemovitostí bezpečné. Dvě třetiny lidí vnímají vlastnictví nemovitosti jako investici na důchod, a to zejména proto, že nebudou zatíženi výdaji na bydlení. Třetina lidí pak věří, že se nemovitost z dlouhodobého hlediska zhodnotí, a tím bude lépe zajištěna.

„Češi vnímají vlastní bydlení i jako dlouhodobou investici, s čímž lze jen souhlasit. V současné době reagují pozitivně na mírný pokles úrokových sazeb a vnímají i meziročně o něco nižší ceny nemovitostí a jejich širší nabídku. Na rostoucí poptávce klientů po úvěrech na bydlení se projevuje i zklidnění ekonomického prostředí a odložená poptávka po nemovitostech. Trh navíc žije v očekávání dalšího snižování úrokových sazeb centrální bankou, což by poptávku po hypotékách akcelerovalo. Pro financování nového bydlení lze navíc získat další zvýhodnění. U ČSOB je možné mít nižší sazbu při uzavření hypotéky na úsporné bydlení nebo s životním pojištěním při sjednání úvěru,“ vysvětlil Martin Vašek, generální ředitel Hypoteční banky a ČSOB Stavební spořitelny.

„Ohledně nemovitostí panuje řada mýtů a polopravd, ačkoliv se jako investice těší u českých domácností velké oblibě. Nemovitosti byly velmi dlouhou dobu vnímány jako bezrizikové aktivum a je zřejmé, že vývoj posledních let ukazuje, že ne každá nemovitost musí být skvělá investice,“ upozornila Jana Brodani, výkonná ředitelka Asociace pro kapitálový trh České republiky.

Co se týká dalších možností investování do realit, zkušenost s realitním fondem mělo podle průzkumu nyní v říjnu 17 % Čechů, to je o 6 % více než při lednovém šetření. Průzkum také zjistil, že pokud by se snížily úroky u hypotečních úvěrů o více než 5 %, do nemovitostí by investovalo ještě v tomto roce 16 % lidí. Čtvrtina lidí neví, zdali by ji k investování do nemovitostí motivovalo snížení inflace, a to v jakémkoli rozsahu.

Co se týká dalších možností investování do realit, zkušenost s realitním fondem mělo podle průzkumu nyní v říjnu 17 % Čechů, to je o 6 % více než při lednovém šetření. Průzkum také zjistil, že pokud by se snížily úroky u hypotečních úvěrů o více než 5 %, do nemovitostí by investovalo ještě v tomto roce 16 % lidí. Čtvrtina lidí neví, zdali by ji k investování do nemovitostí motivovalo snížení inflace, a to v jakémkoli rozsahu.

Výhled do budoucna

Koupi domu, bytu nebo pozemku plánují v příštích pěti letech dvě pětiny obyvatel Česka. Nově se 30 % plánujících bude pokoušet o nové bydlení, nevylučují ale koupi staršího domu nebo bytu, ve kterém už někdo bydlel. Většina plánuje investovat do nemovitosti či pozemku v rámci svého kraje. Nejčastěji pak chtějí lidé nakupovat v blízkosti svého bydliště nebo blízko k rodině. Více než třetina jsou lidé, kteří si plánují pořídit vlastní dům za účelem bydlení, necelá třetina pak plánuje k bydlení vlastní byt. Čtvrtina lidí plánuje koupi bytu pro vlastní bydlení v Praze, dvě pětiny Pražanů si ale chtějí koupit nemovitost mimo hlavní město. Podobně jako v lednu odložila svůj záměr pořídit si nemovitost třetina lidí. A to zejména kvůli růstu cen nemovitostí nebo nárůstu celkových výdajů domácnosti jako například růst výdajů za energie.

Dvě pětiny lidí mají nebo střádají na plánovanou koupi či rekonstrukci nemovitosti vlastní zdroje či rezervy. Třetina si plánuje na tyto výdaje vzít hypotéku.

Aktuálně má hypoteční úvěr více než čtvrtina lidí v Česku (27 %). Nejčastěji lidé mají jeden hypoteční úvěr. Víc než třetina těch, kteří aktuálně mají hypoteční úvěr, plánuje refixaci hypotéky. Nejčastěji očekává po refixaci nárůst úrokové sazby o 2,5–3 procentní body a také pokles měsíční splátky o 1001–2500 Kč. 14 % poté očekává vzrůst splátky o 2501–4000 Kč. Více než polovina těch, kteří plánují svůj aktuální hypoteční úvěr refixovat, se obává, že se jim novou splátkou zvýší rozpočet a budou s ním hůře vycházet. Pokud toto obava nastane, nejčastěji bude řešit situaci snížením nezbytných výdajů.

Zajištění majetku a kontrola pojištění

Bezmála polovina lidí se zamyslela nad pojištěním své nemovitosti v důsledku neustálých změn na realitním trhu. 39 % vlastníků si pak nechalo aktualizovat pojistné smlouvy a více než čtvrtina si podle výsledků šetření nechala přecenit nemovitost.

(tz)

Otevřít PDF

Otevřít PDF

Otevřít PDF

Otevřít PDF